-6.jpg)

こんにちは、ryo(リョウ)です。

このブログでは、元・中の人だからわかる「役所の裏話」や「役所の活用術」などを書いています。

公務員の資産運用で「公務員はiDecoをやらないほうがいい・やってもムダ」と聞いたことはありませんか?その噂は、公務員特有の事情があります。

僕の結論、iDecoはやるべき!

僕が安定した地方公務員を勇気をもって辞めることができたのは、資産運用をしていたからだと思います。その一つはiDeco。

今回の記事は、iDecoについてです。将来の自分のために、どうぞ。

-3-1-320x180.jpg)

公務員特有のiDeco事情と公務員にとってのiDecoのメリット・デメリット

iDeCo(個人型確定拠出年金)は、老後資金の形成に有効な手段として注目されています。しかし、公務員特有の制約やデメリットも存在するため、慎重に検討する必要があります。

iDeCoとは?基本情報

iDeCo(イデコ)は「個人型確定拠出年金」の愛称で、公的年金にプラスして自らの老後資金を積み立てるための仕組み(私的年金)です。将来の生活資金を準備することを目的としています。老後資金の新しい選択肢です。

所管は厚生労働省です。

基本的な仕組み

iDeCoでは、加入者が自分で掛金を設定し、その掛金を自ら運用します。運用方法は、投資信託や定期預金などから選ぶことができ、運用成績によって将来受け取る金額が変動します。

加入資格

iDeCoに加入できるのは、20歳以上65歳未満の全ての人です。具体的には、自営業者やフリーランス、学生などが対象となりますが、会社員や公務員も企業年金に加入していない場合は参加可能です。

掛金の拠出

掛金は月額5,000円から最大68,000円まで設定でき、加入者の年齢や職業によって上限が異なります。掛金は税控除の対象となり、所得税や住民税の軽減が期待できます。

受取方法

iDeCoからの給付金は、原則として60歳以降に受け取ることができます。受取方法には、一時金としての受取や年金形式での受取があり、選択肢が用意されています。また、受取時には税制上の優遇措置が適用されるため、税負担を軽減することが可能です。

公務員のiDeCo事情

メリット

掛金の上限引き上げ(NEW2024年12月から)

2024年12月から、公務員を含む確定給付型の他制度に加入している場合のの掛金拠出限度額が引き上げられました。

具体的には、月額12,000円から20,000円に引き上げられました。これにより、年間の拠出限度額が14.4万円から24万円に増加し、年間で9.6万円多く拠出できるようになり、節税効果も大きくなります。

税制優遇

iDeCoの掛金は全額所得控除の対象となり、税負担を軽減できます。

受け取り時には「公的年金等控除」や「退職所得控除」が適用できます※。

僕は、このiDecoの全額所得控除が最大のメリットだと思っています。運用せず、元本保証の定期預金を選択した場合、手数料により掛金が目減りします。しかし、全額所得控除対象のメリットは手数料の比ではありません。

手続きの簡素化

2024年12月から、iDeCo加入時に必要だった「事業主証明書」の提出が不要になり、手続きが簡単になりました。ただし、掛金を給与から天引きする場合は引き続き証明書が必要です。

老後資金の確保

iDeCoは老後の資金形成に役立ち、将来の年金受給額を増やす手段として有効です。特に、共済年金の廃止(厚生年金に統一)により年金額が減少した公務員にとっては重要な選択肢です。

運用の自由度

投資信託や定期預金など、運用商品を自分で選ぶことができ、リスクを分散させることが可能です。

デメリット(公務員がiDeCoをやらないほうが良いと言われる理由)

公務員がiDeCoをやらないほうが良いと言われる理由について、以下の点が挙げられます。

掛金の拠出上限額が低い

公務員のiDeCoの掛金上限は、2024年12月の法改正により月額12,000円から20,000円に引き上げられましたが、それでも他の職業と比べて低めです。

このため、せっかく安定収入でも積み立てられる総額が少なく、所得控除による税負担軽減効果も限定的です。

60歳まで資金を引き出せない

iDeCoは老後資産形成を目的としているため、原則60歳まで資金を引き出すことができません。これは、急な資金需要に対応できないリスクを伴います。

改正により、iDeCoの掛金を拠出できなくなった場合の脱退一時金の受給要件も明確化され、一定の条件を満たすことで、脱退一時金を受給できるようになりましたが、「すぐにお金が必要」な時には対応ができません。

手数料がかかる

掛金が少ない場合や定期預金の場合、運用益よりも手数料が大きくなるリスクがあります。特に公務員の場合、掛金上限が低いため、このリスクが高まります。

運用リスク

投資信託などの商品では、運用成績次第で資産が減少するリスクがあります。元本を保証する商品もあるため、選択には慎重さが求められます。

周りでやっている人が少ない

仕事に公務員を選択しているため、職場のほぼ全員が「安定志向」です。そのため、少しでもリスクのある資産運用を行う人は少ないです。

また、投資信託と個別株投資の区別がつかないだけでなく、投資もギャンブルだと思っている人もいます。当然、定期預金を選択することができるなんて知らない人も多いでしょう。

そんな職場環境の中で「運用は大切」などとは言えません。

NEW2025年度の税制改正大綱に伴う変更は「改悪?」

新たな税制改正案では退職所得控除の改悪が含まれており、多くの利用者にとって不利な内容となっています。

特に以下の2点が問題視されています。

- 退職所得控除の縮小 積み立てた資金を受け取る際の税負担が増加する可能性。

- 受け取り時の課税強化 長期積み立てのメリットを享受するハードルが高まる。

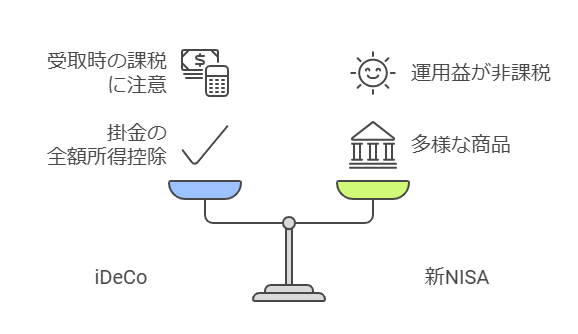

iDeCoと新NISAの比較

iDeCo(個人型確定拠出年金)と新NISA(少額投資非課税制度)は、どちらも資産形成を目的とした制度ですが、それぞれ異なる特徴とメリットがあります。以下は、主な違いと選択のポイントです。

主な違い

- 税制優遇の違い

iDeCoは、掛金が全額所得控除の対象となり、所得税や住民税の負担を軽減できます。また、運用益も非課税です。これに対し、新NISAは運用期間中の利益が非課税となりますが、掛金自体は所得控除の対象にはなりません。 - 投資可能額の違い

新NISAでは、年間の投資枠が最大360万円と大きく、より多くの資金を運用することが可能です。一方、iDeCoの掛金の上限は年間24万円です(公務員の場合)。 - 利用可能年齢

新NISAは18歳以上であれば利用可能で、年齢制限はありませんが、iDeCoは65歳未満の人のみが新たに掛金を拠出できます。 - 受取時の税制

iDeCoは、受取時に状況により課税される場合があります(一定の税制優遇あり)。一方、新NISAは運用益が非課税であるため、受取時の税金は発生しません。

| 特徴 | iDeCo | 新NISA |

| 税制の優遇 | 掛け金が全額所得控除。運用益も基本非課税 | 運用益が非課税だが、掛け金自体は控除対象外 |

| 流動性 | 原則60歳まで引き出せない | いつでも売却して現金化が可能 |

| 年間拠出額の上限 | 公務員の場合は24万円(年間) | 最大360万円(年間) |

| 運用対象 | 投資信託や定期預金などの制限がある | 株式や投資信託など幅広い商品に投資可能 |

iDeCoと新NISAのどちらを選ぶべきか

新NISAは2024年から恒久化され、いつでも利用可能ですが、iDeCoは60歳まで原則として引き出せないため、資金の流動性に違いがあります。

ライフプランや投資目的によりますが……

- 新NISAが適している人

若い世代や資産形成を急ぐ人には新NISAが適しているかもしれません。投資信託や株式など、より多様な商品に投資できるため、資産の成長を目指す人には魅力的です。 - iDecoが適している人

長期的な老後資金を考える場合や税金対策としてはiDeCoが有利です。

iDeCoは運用商品に定期預金や保険も含まれるため、リスクを抑えたい人にとっても選択肢となりますし全額所得控除のメリットは大きいでしょう。

もちろん、両方が最強です。

なぜ僕が「iDecoはやるべき」と思うのか(もちろん自己責任ですが)

シンプルに国策だからです。

政府は個人の資産形成を支援する目的でiDeCoの利用を推進しています。

また、何度もしつこく繰り返しますが、全額所得控除による税金対策は魅力です。

突然ですが、「マイナンバーカード」あなたはいつ作りましたか?

健康保険証として利用することになり、そろそろ作らなきゃならないかな~と思っている人もいるかもしれません。

僕は、ポイント(マイナポイント)を付与しているうちに作りました。

国策、つまり国が作り上げたブームにはブームにしたい理由があります。乗っておこう!というのが僕の考えです。

(資産運用をブームにしたい理由……年金制度の持続可能性を確保するため、いろいろな策を講じていることと思いますが、年金だけで生活することが難しいのは事実でしょう。)

まとめ

公務員がiDeCoをやらないほうがいいかどうかは、個々の状況や将来の計画によります。

税制優遇や資産形成の観点からはメリットもありますが、掛金の上限や資金の流動性の低さなど、デメリットも考慮する必要があります。自分のライフプランに合わせて、慎重に判断することが重要です。

-3-1.jpg)

-1-4.jpg)

コメント